Plik JPK_V7 obowiązkowy dla każdego podatnika VAT

Od 1 października 2020 wszystkich przedsiębiorców obowiązuje Jednolity Plik Kontrolny - JPK_V7.

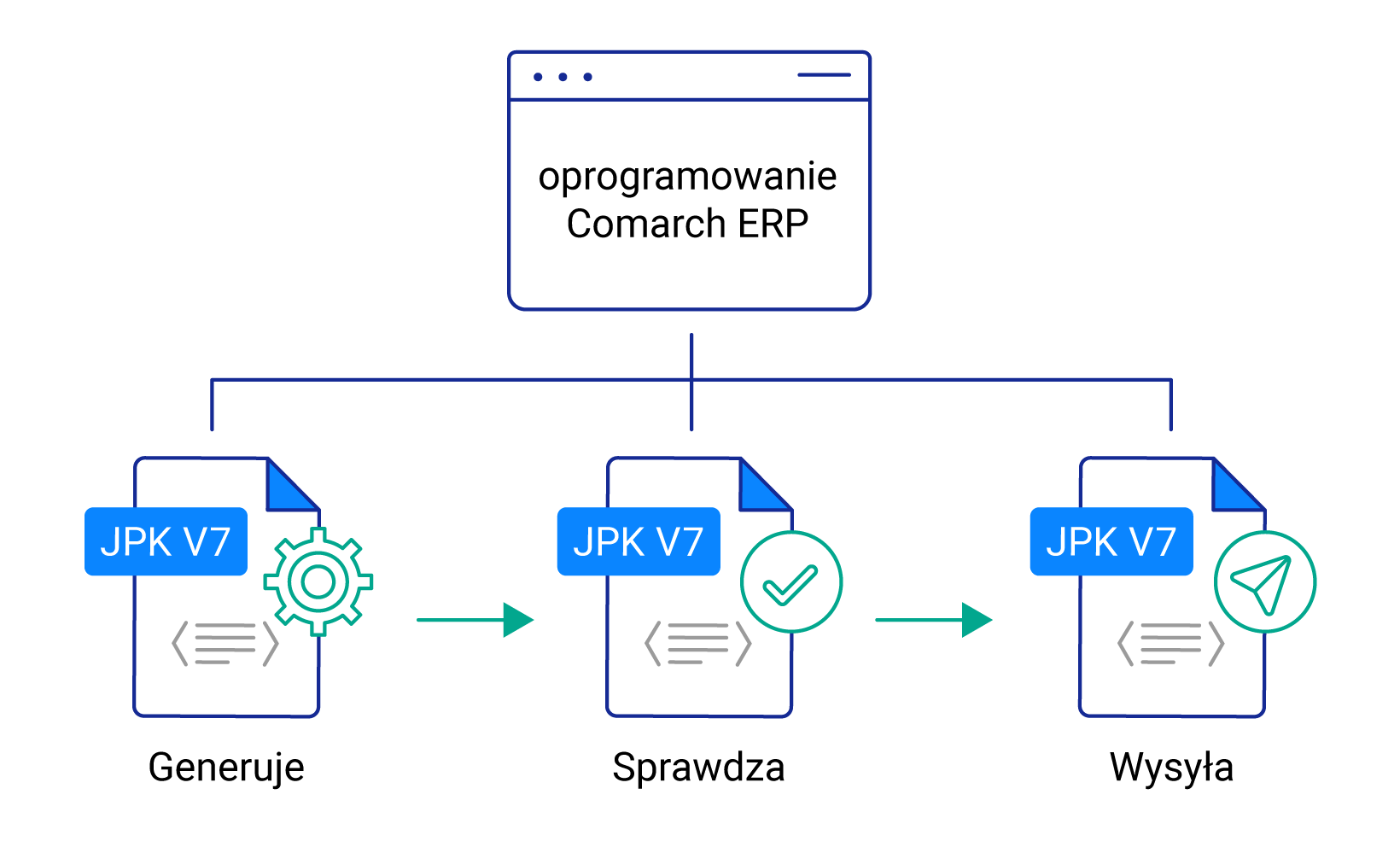

Struktury JPK_V7 umożliwiają podatnikom jednoczesne złożenie części deklaracyjnej (wcześniej deklaracji VAT-7) oraz części ewidencyjnej (wcześniej JPK_VAT) w jednym pliku:

- JPK_V7(M) służy do miesięcznej ewidencji dokumentów VAT oraz rozliczania podatku VAT za okresy miesięczne,

- JPK_V7(K) służy do miesięcznej ewidencji dokumentów VAT lecz w tym przypadku rozliczenie VAT odbędzie się co kwartał.

Nawiązując do powyższego: w przypadku podatników rozliczających podatek VAT kwartalnie, za pierwszy i drugi miesiąc kwartału składają oni tylko część ewidencyjną pliku JPK_V7K, a po upływie trzeciego miesiąca - część ewidencyjną za trzeci miesiąc oraz część deklaracyjną rozliczającą podatek VAT za cały kwartał.

JPK_V7 zawiera zatem komplet informacji, m.in.: dotyczących transakcji VAT zakupu i sprzedaży oraz informacji na temat zobowiązania podatkowego lub kwoty do zwrotu podatku VAT.

Za okresy do września 2020 istnieje możliwość wygenerowania pliku JPK_VAT w formie korekty.