JPK - Jednolity Plik Kontrolny

Generowanie i wysyłka JPK jako funkcja programów Comarch ERP

JPK - obowiązkowy dla każdej firmy

Przepisy nakładają na przedsiębiorców obowiązek przekazywania organom kontroli skarbowej szczegółowych danych podatkowych. Informacje te muszą być generowane i przesyłane w wersji elektronicznej – w ściśle określonym schemacie Jednolitego Pliku Kontrolnego (JPK) - w formie pliku XML.

Wiąże się to z koniecznością używania oprogramowania księgowego które wygeneruje poprawny plik JPK i prześle do systemów fiskusa.

Czym jest Jednolity Plik Kontrolny (JPK)?

Jednolity Plik Kontrolny to zbiór danych finansowych:

- generowany z systemów informatycznych danego przedsiębiorstwa,

- tworzony poprzez bezpośredni eksport danych z programów księgowych,

- zawiera informacje o operacjach gospodarczych za dany okres,

- posiada ustandaryzowany układ i format umożliwiający jego łatwe przetwarzanie.

Pomysł takiego trybu rozliczania się z podatków nie jest nowy: już w 2005 r. Organizacja Współpracy Gospodarczej i Rozwoju (OECD) zarekomendowała rozwiązanie pod nazwą Standard Audit File-Tax, z którego do tej pory skorzystało już wiele europejskich państw – od Wielkiej Brytanii poprzez Niemcy aż po Litwę czy Słowenię.

Jednolity Plik Kontrolny składa się z ośmiu struktur. Comiesięczny obowiązek przekazywania dotyczy pliku JPK_V7. Pozostałe struktury są przekazywane na żądanie organów podatkowych i organów kontroli skarbowej.

Systemy Comarch ERP zawsze zgodne z przepisami!

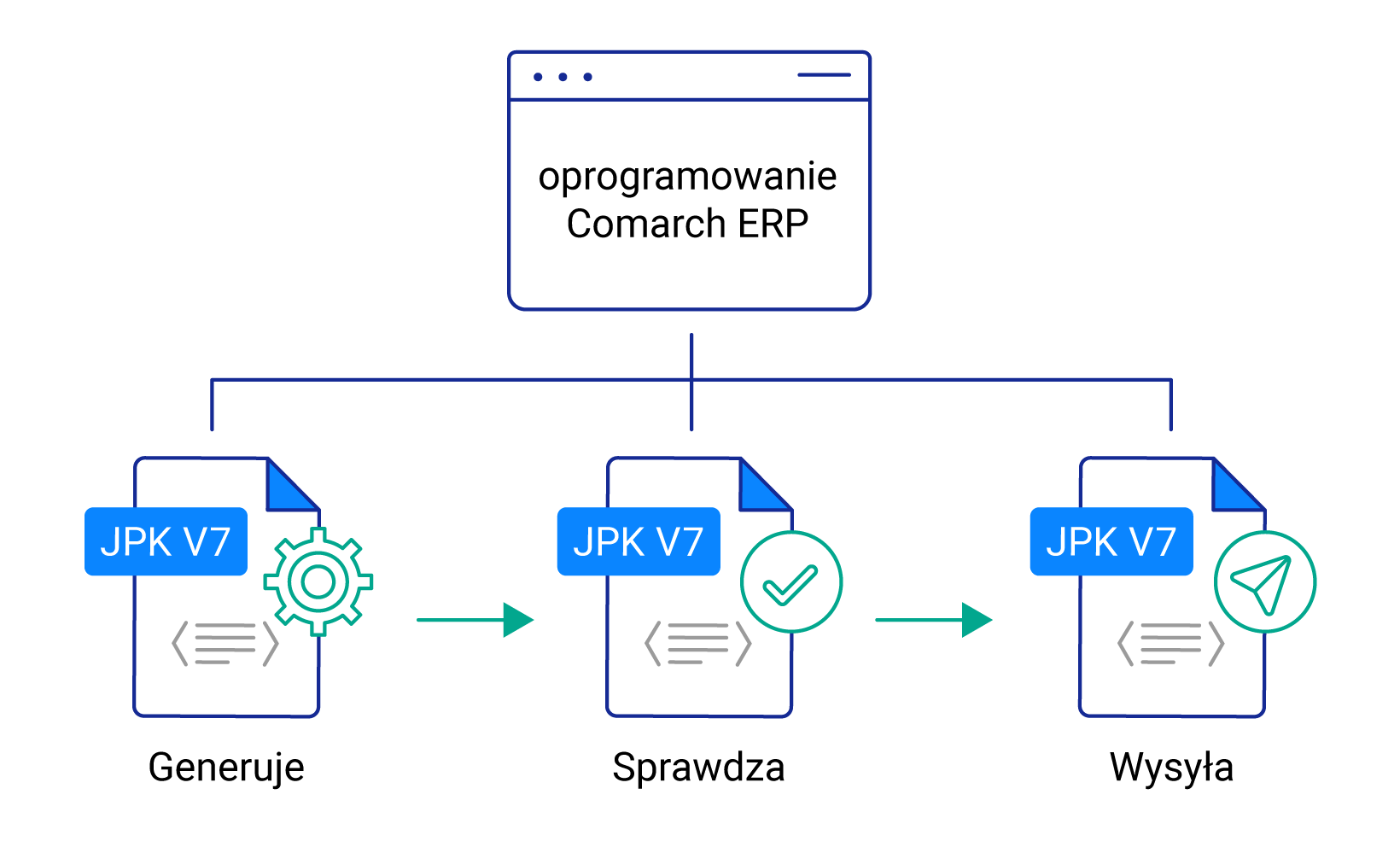

Wszystkie systemy Comarch ERP oferują pełną obsługę (czyli generowanie, sprawdzenie i wysyłkę) Jednolitego Pliku Kontrolnego, dzięki czemu każdy ich użytkownik w intuicyjny, prosty sposób spełni wszystkie wymagania Ministerstwa Finansów.

Warto pamiętać, że szczegółowe zasady dotyczące rozliczania się za pomocą Jednolitego Pliku Kontrolnego ulegają zmianom. Użytkownicy oprogramowania Comarch ERP nie muszą się jednak obawiać – twórcy systemów, zarówno w wersji chmurowej, jak i stacjonarnej nieustannie czuwają nad ich zgodnością z obowiązującymi przepisami.

Jednocześnie zachęcamy do trzymania ręki na pulsie, by pozostać na bieżąco ze wszelkimi nowościami dotyczącymi Jednolitego Pliku Kontrolnego. Najświeższe informacje czerpać można ze stron Ministerstwa Finansów oraz z dokumentacji do oprogramowania Comarch.

Oprogramowanie Comarch ERP gotowe na JPK V7!

Wszystkie systemy Comarch ERP oferują pełną obsługę (czyli generowanie, sprawdzenie i wysyłkę) Jednolitego Pliku Kontrolnego oraz JPK_V7, dzięki czemu każdy ich użytkownik w intuicyjny, prosty sposób spełni wszystkie wymagania Ministerstwa Finansów.

Oferowane przez Comarch systemy ERP (Optima, XL, Betterfly, Altum oraz Enterprise) są przygotowane tak, aby wesprzeć Państwa w niezbędnych działaniach związanych z wymienionymi zmianami w przepisach.

Wybierając programy Comarch ERP masz zawsze pewność ich zgodności z najnowszymi wymogami fiskusa i ze zmianami w prawie.