Ulga na złe długi – powrót do CIT

- Opublikowano

- 7 min czytania

Powrót ulgi na złe długi w CIT

Od 2020 r. do przepisów ustawy o CIT powróciła w zmienionym kształcie tzw. ulga na złe długi. Ulga wprowadza nowe przywileje dla wierzycieli, ale również obowiązki dla dłużników.

Jak stosować ulgę na złe długi w CIT?

Ulga na złe długi w CIT znajduje zastosowanie jedynie do wierzytelności lub zobowiązań wynikających z płatności za transakcje handlowe, jeżeli przynajmniej u jednego z podmiotów biorących udział w tej transakcji określa się przychody lub koszty podatkowe.

Zastosowanie ulgi wiąże się z różnymi konsekwencjami dla wierzyciela oraz dłużnika danej płatności.

I tak, dzięki zastosowaniu ulgi, wierzyciel uzyskuje prawo do pomniejszenia podstawy opodatkowania lub zwiększenia straty o wartość wierzytelności o zapłatę świadczenia pieniężnego. Warunkiem jest, aby taka wierzytelność:

- została zaliczona do przychodów należnych;

- nie została uregulowana lub zbyta;

- była przeterminowana co najmniej 90 dni (tj. upłynęło 90 dni od terminu płatności).

W przeciwieństwie do wierzyciela, dłużnik jest zobligowany do zwiększenia podstawy opodatkowania lub zmniejszenia straty o wartość zobowiązania do zapłaty świadczenia pieniężnego. Warunkiem jest, aby takie zobowiązanie:

- zostało zaliczone do kosztów uzyskania przychodu;

- nie zostało uregulowane;

- było przeterminowana co najmniej 90 dni (tj. upłynęło 90 dni od terminu płatności);

W obu przypadkach odpowiednio pomniejszenia lub powiększenia dokonuje się w zeznaniu za rok podatkowy, w którym upłynęło 90 dni od terminu płatności, pod warunkiem, że do dnia złożenia tego zeznania wierzytelność nie została uregulowana lub zbyta, albo dług nie został uregulowany.

W przypadku wierzyciela, jeśli wartość zmniejszenia przekraczałaby podstawę opodatkowania, o pozostałą kwotę można obniżać podstawę opodatkowania w maksymalnie 3 kolejnych latach podatkowych. Natomiast jeżeli wartość straty dłużnika nie jest wystarczająca do pokrycia zobowiązania, powinien on odpowiednio zwiększyć podstawę opodatkowania za dany rok.

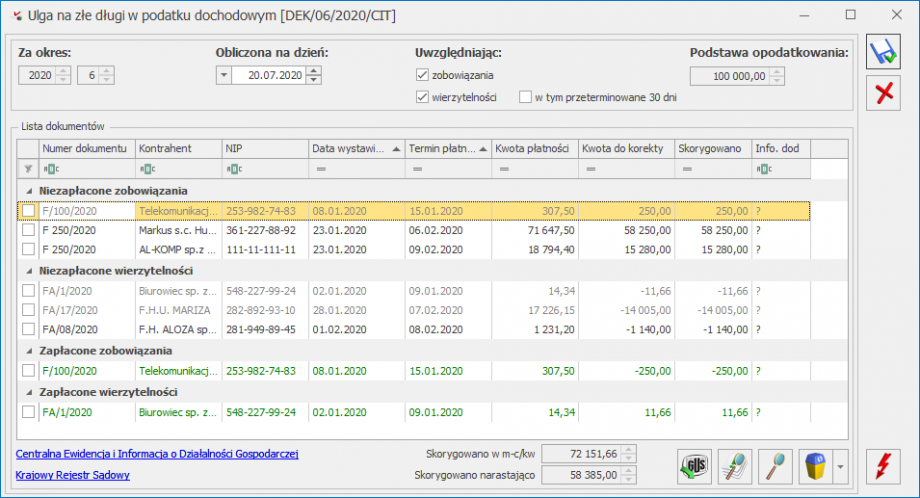

Ulga na złe długi w Comarch ERP OptimaPodczas przeliczania zaliczki CIT-8(23) za okres od kwietnia/drugiego kwartału 2020 r., jeśli podstawa opodatkowania jest większa od zera pojawia się komunikat: Czy chcesz naliczyć korektę na podatek dochodowy? Zaakceptowanie komunikatu powoduje wyświetlenie formularza ulgi na złe długi wraz z dokumentami zakwalifikowanymi do korekty w danym miesiącu/kwartale.

W polu Podstawa opodatkowania widnieje kwota widoczna na formularzu zaliczki na CIT w poz. 113 - Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. |

Co w przypadku uregulowania płatności?

Jeżeli w danym roku podatkowym wierzyciel lub dłużnik zastosowali ulgę na złe długi, a po zakończeniu tego roku płatność została uregulowana (lub wierzyciel zbył wierzytelność), to:

- wierzyciel zobowiązany będzie do zwiększenia podstawy opodatkowania lub zmniejszenia straty o uprzednio odliczone kwoty w zeznaniu za rok, w którym nastąpiło uregulowanie/ zbycie;

- dłużnik zmniejsza podstawę opodatkowania lub zwiększa stratę w zeznaniu podatkowym składanym za rok podatkowy, w którym zobowiązanie zostało uregulowane. Jeżeli wartość zmniejszenia podstawy opodatkowania jest wyższa od tej podstawy, to pomniejszenia można dokonywać maksymalnie w ciągu kolejnych 3 lat podatkowych.

Dodatkowe warunki do zastosowania ulgi na złe długi w CIT

Zastosowanie ulgi na złe długi obwarowane jest dodatkowo obowiązkiem łącznego spełnienia określonych warunków:

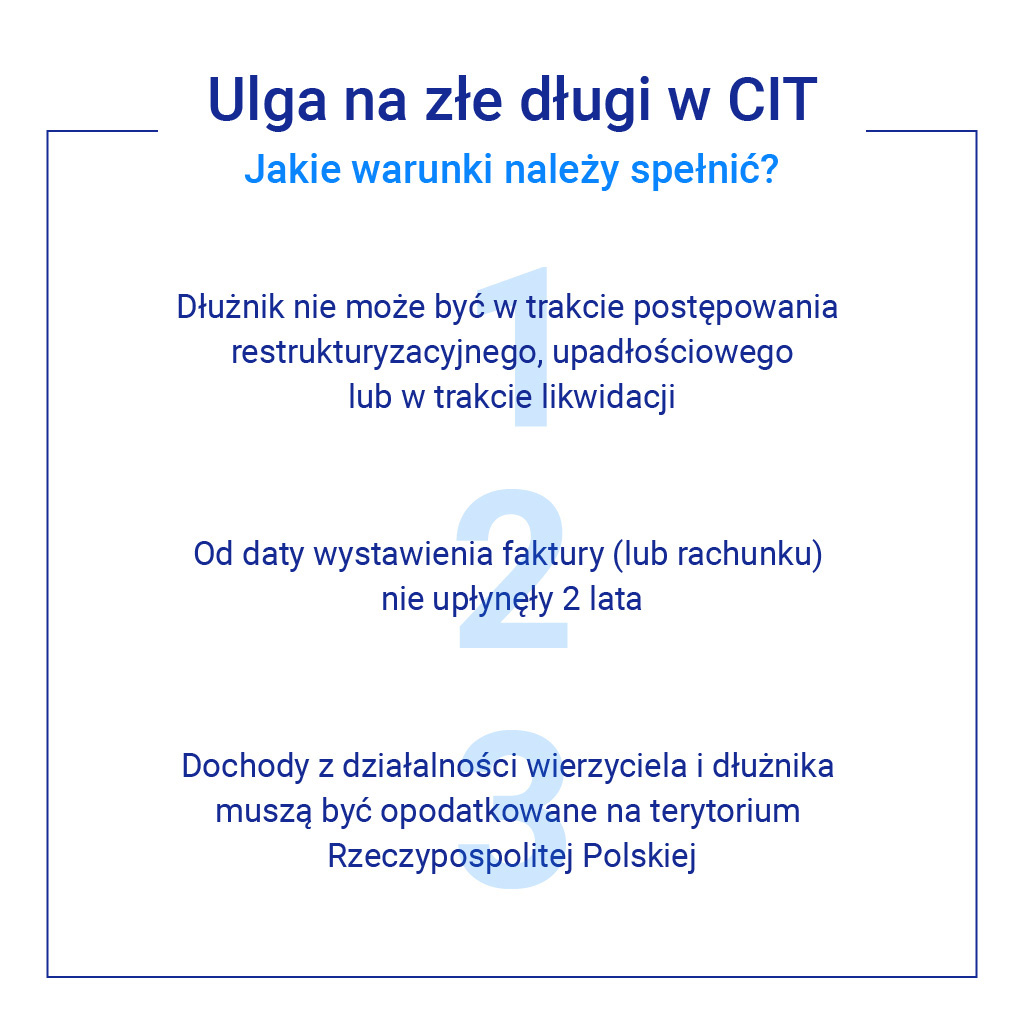

- dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

- od daty wystawienia faktury lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura lub została zawarta umowa, a w przypadku, gdy rok kalendarzowy, w którym wystawiono fakturę, jest inny niż rok kalendarzowy, w którym zawarto umowę – gdy nie upłynęły 2 lata, licząc od końca roku kalendarzowego późniejszej z tych czynności;

- transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczypospolitej Polskiej.

Co istotne, przepisów o uldze na złe długi nie stosuje się do transakcji handlowych dokonywanych między podmiotami powiązanymi w rozumieniu ustawy o CIT.

Co istotne, przepisów o uldze na złe długi nie stosuje się do transakcji handlowych dokonywanych między podmiotami powiązanymi w rozumieniu ustawy o CIT.Terminy stosowania ulgi na złe długi w CIT

Wspomniane powyżej 90 dni należy liczyć począwszy od pierwszego dnia następującego po upływie terminu płatności, który został określony na fakturze lub w umowie. Jednakże, jeżeli termin płatności określony został niezgodnie z ustawą o przeciwdziałaniu nadmiernym opóźnieniom, nie znajdą w takim przypadku zastosowania zapisy umowne lub wynikające z faktury, lecz zastosować należy ustawowo przewidziane terminy płatności. Zgodnie z tą ustawą, co do zasady termin płatności wynosi maksymalnie 60 dni, a jedynie w ściśle określonych przypadkach może być dłuższy.

Ulga na złe długi w zaliczkach na CIT

Powyższe regulacje dotyczące stosowania ulgi na złe długi należy uwzględniać już na etapie kalkulacji zaliczki na podatek, płatnej w trakcie roku podatkowego.

W związku z tym, ulga na złe długi odpowiednio pomniejsza (w przypadku wierzyciela) lub powiększa (w przypadku dłużnika) zaliczkę na CIT płatną za okres, w którym upłynęło 90 dni do terminu zapłaty, jeżeli do dnia uiszczenia zaliczki płatność nie została uregulowana.

W przypadku gdy kwota pomniejszenia przez wierzyciela wynikająca z ulgi jest większa niż zaliczka za dany okres, nieodliczona wartość może zostać ujęta w zaliczkach płatnych za następne okresy. Natomiast w przypadku uregulowania płatności przez dłużnika, wierzyciel zobowiązany jest powiększyć zaliczkę za okres, w którym nastąpiła płatność.

Analogicznie, dłużnik może dokonać zmniejszenia dochodu, na podstawie którego kalkulowana jest zaliczka w okresie, w którym zobowiązanie zostało uregulowane.

Tarcza antykryzysowa a ulga na złe długi w CIT

W związku z panującą pandemią COVID-19, ustawodawca przewidział pewne ułatwienia dla przedsiębiorców w związku ze stosowaniem ulgi na złe długi w 2020 r. mające na celu poprawę płynności firm.

Na podstawie przepisów wprowadzonych tzw. tarczą antykryzysową, dłużnik został zwolniony z obowiązku stosowania ulgi na złe długi przy kalkulacji zaliczek na CIT za okresy rozliczeniowe przypadające w 2020 r., pod warunkiem, że:

- poniósł w danym okresie rozliczeniowym negatywne konsekwencje ekonomiczne z powodu COVID-19 oraz

- uzyskane w danym okresie rozliczeniowym przychody, są niższe o co najmniej 50% w stosunku do analogicznego okresu poprzedniego roku podatkowego.

Jeżeli podatnik rozpoczął działalność w 2019 r., warunek drugi odnosi się do średnich przychodów osiągniętych w 2019 r. Ponadto warunku tego nie stosuje się do podatników, którzy:

- stosowali w 2019 r. formę opodatkowania, w przypadku której nie ustala się przychodów;

- rozpoczęli prowadzenie działalności w ostatnim kwartale 2019 r. i nie uzyskali w tym okresie przychodów;

- rozpoczęli prowadzenie działalności w 2020 r.

Dla wierzycieli również przewidziane zostały pewne ułatwienia, zgodnie z którymi przy płatności zaliczek na CIT (których termin upływa w 2020 r.) okres 90 dni uprawniający do zastosowania ulgi, został skrócony do 30 dni.

Ponadto, podatnicy stosujący uproszczone zaliczki na CIT mogą zmniejszyć zaliczkę za miesiąc, w którym upłynął 30 dzień przekroczenia terminu płatności o odpowiednio:

- 9% wartości wierzytelności – w przypadku małego podatnika albo

- 19% wartości wierzytelności – w przypadku pozostałych podatników.

Zaliczki te należy zmniejszać odpowiednio w kolejnych okresach, jeżeli kwota ulgi przewyższa wartość zaliczki, a także pod warunkiem, że płatność nie została uregulowana do dnia zapłaty zaliczki. Jeżeli uprzednio dokonane zostało zmniejszenie, a płatność została uregulowana, podatnik zobowiązany jest do dokonania odpowiedniego zwiększenia.

Istotne jest również, że powyższe przepisy stosuje się do okresów rozliczeniowych, w których podatnik poniósł negatywne konsekwencje ekonomiczne z powodu COVID-19.

Komentarz

Mimo wprowadzenia przepisów o uldze na złe długi do ustawy o CIT od początku 2020 r., wielu dłużników nie odczuło jeszcze jej negatywnych skutków w związku z rozwiązaniami wprowadzonymi tarczą antykryzysową. Niemniej, podatnicy powinni przygotować się na terminowe regulowanie płatności, jeżeli chcą uniknąć dodatkowych obciążeń w CIT. Z drugiej strony, rozwiązanie to wydaje się korzystne dla firm, które mają trudności z egzekwowaniem wierzytelności od kontrahentów i będą mogły w ten sposób polepszyć swoją płynność – w szczególności w 2020 r. przy skróconym terminie na zastosowanie ulgi.

Na marginesie, warto zauważyć, że ulga na złe długi w zmienionej wersji powróciła także na gruncie przepisów PIT.

15-lecie ulgi na złe długi w VAT

O ile ulga na złe długi w CIT powróciła po pewnym czasie do porządku prawnego w znacznie zmienionej formie, o tyle w VAT stanowi ona już stały element krajobrazu regulacyjnego. Przyjmując, iż regulacje w zakresie VAT zostały już nieco lepiej poznane przez podatników – poniżej przedstawiamy ich podstawowe założenia i wyzwania praktyczne w stosowaniu ulgi na złe długi w VAT, dzieląc się naszymi spostrzeżeniami.

Podstawowe założenia – prawo wierzyciela, obowiązek dłużnika

Skorzystanie z ulgi na złe długi w VAT jest uprawnieniem wierzyciela, z którego może, lecz nie musi skorzystać. Jeśli wierzyciel zdecyduje się na zastosowanie ulgi na złe długi, musi jednak pamiętać o terminach.

Po pierwsze – ulgę na złe długi można zastosować, jeśli dana wierzytelność nie została uregulowana lub zbyta w ciągu 90 dni od dnia upływu terminu jej płatności.

Po drugie – od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata (licząc od końca roku, w którym została wystawiona).

Należy przy tym podkreślić, iż w przypadku, gdy wierzyciel skorzystał już z ulgi na złe długi w VAT, a następnie należność zastała uregulowana lub zbyta w jakiejkolwiek formie – wierzyciel obowiązany jest do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta.

O ile skorzystanie z ulgi na złe długi w VAT po stronie wierzyciela jest prawem, o tyle dłużnicy mają obowiązek korekty odliczonego VAT w przypadku braku uregulowania swoich zobowiązań w terminie 90 dni od dnia upływu terminu ich płatności.

Po 15 latach nie wszystko jest jeszcze jasne

Choć regulacje w zakresie ulgi na złe długi w VAT funkcjonują w polskim systemie VAT od ponad dekady – nie oznacza to, iż korzystanie z tej instytucji jest proste i oczywiste. Wyzwaniem pozostaje systemowe określenie zasad stosowania ulgi na złe długi – tj. identyfikacja przypadków, w których skorzystanie z ulgi na złe długi jest w ogóle możliwe oraz wyznaczenie odpowiednich reguł obliczania terminów.

W praktyce, podatnicy często w pierwszej kolejności badają upływ 90-dniowego terminu według uproszczonych założeń, a następnie oceniają konkretną wierzytelność (i konkretnego dłużnika) z perspektywy wszystkich przesłanek umożliwiających skorzystanie z ulgi na złe długi. Nietrudno wyobrazić sobie, że w większych przedsiębiorstwach korzystaniu z ulgi na złe długi mogą towarzyszyć istotne obciążenia administracyjne. Zdarzają się przypadki, w których koszty obsługi ulgi na złe długi przewyższają spodziewane korzyści i wierzyciele zupełnie rezygnują z realizacji tego uprawnienia (zwłaszcza, że po skorzystaniu z ulgi na złe długi wierzyciel będzie – już zobowiązany – do „odwrócenia” ulgi w razie zbycia lub uregulowania wierzytelności).

Proporcja przy zbyciu wierzytelności?

Korzystając z ulgi na złe długi, wierzyciele muszą zwrócić uwagę na szereg przesłanek dotyczących zarówno samej wierzytelności, jak i statusu dłużnika.

Nie każda z przesłanek jest przy tym jednoznaczna. Wątpliwości może budzić m.in. możliwość skorzystania z ulgi na złe długi w odniesieniu do wierzytelności, które zostały zbyte – jednak cena ich zbycia nie kompensuje w całości ich wartości nominalnej.

W niedawnym wyroku z dnia 26 lutego 2019 r. (sygn. (I FSK45/17) Naczelny Sąd Administracyjny wskazał, że „mając na uwadze zasady proporcjonalności i neutralności VAT – w przypadku, gdy po złożeniu deklaracji podatkowej, w której dokonano korekty w formie tzw. ulgi na złe długi, należność została zbyta w jakiejkolwiek formie, wierzyciel obowiązany jest do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym należność została zbyta – z uwzględnieniem proporcji, w jakiej otrzymana z tytułu sprzedaży kwota ma się do kwoty dokonanej korekty”.

Trudno jednak uznać, iż taki pogląd został jednoznacznie zaakceptowany w podejściu organów podatkowych.

A może zbycia nie było?

W praktyce gospodarczej niejasny bywa również status wierzytelności w przypadku, gdy są one objęte usługami ubezpieczeniowymi bądź usługami zmierzającymi do odzyskania wierzytelności. Skorzystanie z ulgi na złe długi w VAT wyklucza bowiem uregulowanie lub zbycie wierzytelności „w jakiejkolwiek formie”.

Warto w tym miejscu podkreślić ekonomiczny charakter podatku VAT, a co za tym idzie specyficzne zasady wykładni „zbycia w jakiejkolwiek formie” – nakierowane przede wszystkim na zdekodowanie rzeczywistego znaczenia gospodarczego danej transakcji.

Taka perspektywa nie zawsze musi być niekorzystna dla podatników. Przykładowo, w interpretacji z dnia 8 lipca 2020 r. (sygn. 0114-KDIP4-2.4012.199.2020.3.KS) Dyrektor Krajowej Informacji Skarbowej uznał, że prawo do zmniejszenia podatku należnego VAT w ramach skorzystania z ulgi na złe długi w VAT podatnik nabywa w terminie 90 dni od upływu pierwotnego terminu, także w przypadku zastosowania w międzyczasie cesji wierzytelności następnie z zastosowaniem instytucji cesji zwrotnej.

Czy TSUE pomoże podatnikom?

Trudności może sprawiać również weryfikacja kontrahentów na gruncie regulacji upadłościowych i restrukturyzacyjnych – funkcjonujących w odrębnych gałęziach prawa, niedostosowanych do potrzeb VAT. Postępowanie restrukturyzacyjne obejmuje 4 rodzaje postępowań i nie w każdym przypadku podatnicy mają jasność od którego momentu należy mówić o pozostawaniu w trakcie postępowania dla celów VAT.

Z pewnością sytuacji podatników nie poprawia rezygnacja z utworzenia Centralnego Rejestru Upadłości i Restrukturyzacji – ustawodawca zamierza wprowadzić w jego miejsce Krajowy Rejestr Zadłużonych dopiero od grudnia 2020 r.

Do tego momentu kwestie związane z upadłością i restrukturyzacją mogą być jednak rozwiązane przez Trybunał Sprawiedliwości Unii Europejskiej – postanowieniem z dnia 6 grudnia 2018 r. (sygn. I FSK 2261/15) NSA skierował bowiem do Trybunału pytanie prejudycjalne zmierzające do ustalenia czy ograniczenia co do możliwości skorzystania z ulgi na złe długi w stosunku do upadłego dłużnika są zgodne z Dyrektywą VAT.

Warto zaznaczyć, iż sprawa doczekała się już opinii Rzecznika Generalnego, który uznał, iż Dyrektywa VAT nie zezwala państwom członkowskim na wyłączenie możliwości dokonania korekty zobowiązania podatkowego podatnika wykonującego świadczenie na tej podstawie, że w chwili wykonania świadczenia lub w chwili dokonania korekty odbiorca świadczenia jest już w trakcie postępowania upadłościowego lub w likwidacji.

Komentarz

Teoretycznie – ulga na złe długi w VAT jest doskonałym instrumentem pozwalającym na poprawę płynności finansowej. W praktyce, niejednokrotnie zdarza się, iż po konfrontacji niejasnych ustawowych przesłanek z rzeczywistością życia gospodarczego – podatnicy rezygnują z korzystania z tej instytucji, nie chcąc podejmować dodatkowych ryzyk i obowiązków administracyjnych.

Nie sposób nie zauważyć przy tym pewnej symetrii między regulacjami VAT i regulacjami CIT w zakresie ulgi na złe długi. Zasadne wydaje się zatem przypuszczenie, iż wątpliwości pojawiające się dotychczas w VAT – mogą znaleźć odzwierciedlenie w stosowaniu unormowań CIT-owskich. Oceniając tę kwestię z nieco bardziej optymistycznej perspektywy – można dojść do wniosku, iż część z rozwiązań VAT-owskich, będzie mogła zostać zaimplementowana na grunt CIT.

Być może równoległe funkcjonowanie ulgi na złe długi w VAT i w CIT przełoży się na jej szersze wykorzystanie przez podatników. Niewątpliwie regulacje CIT-owskie stanowić będą dodatkowy argument za podjęciem dodatkowych wysiłków w tym zakresie.

Autorzy:

Małgorzata Piłat, menadżer w zespole doradztwa podatkowego CRIDO.

Jakub Jaros, menadżer w zespole doradztwa podatkowego CRIDO.

Skomentuj

Brak komentarzy